Риски дальнейшего ухудшения внешнеторговой динамики сохраняются во втором полугодии, считают эксперты.

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор товарооборота Казахстана за январь — май 2025 года, передает inbusiness.kz.

Ключевые тенденции

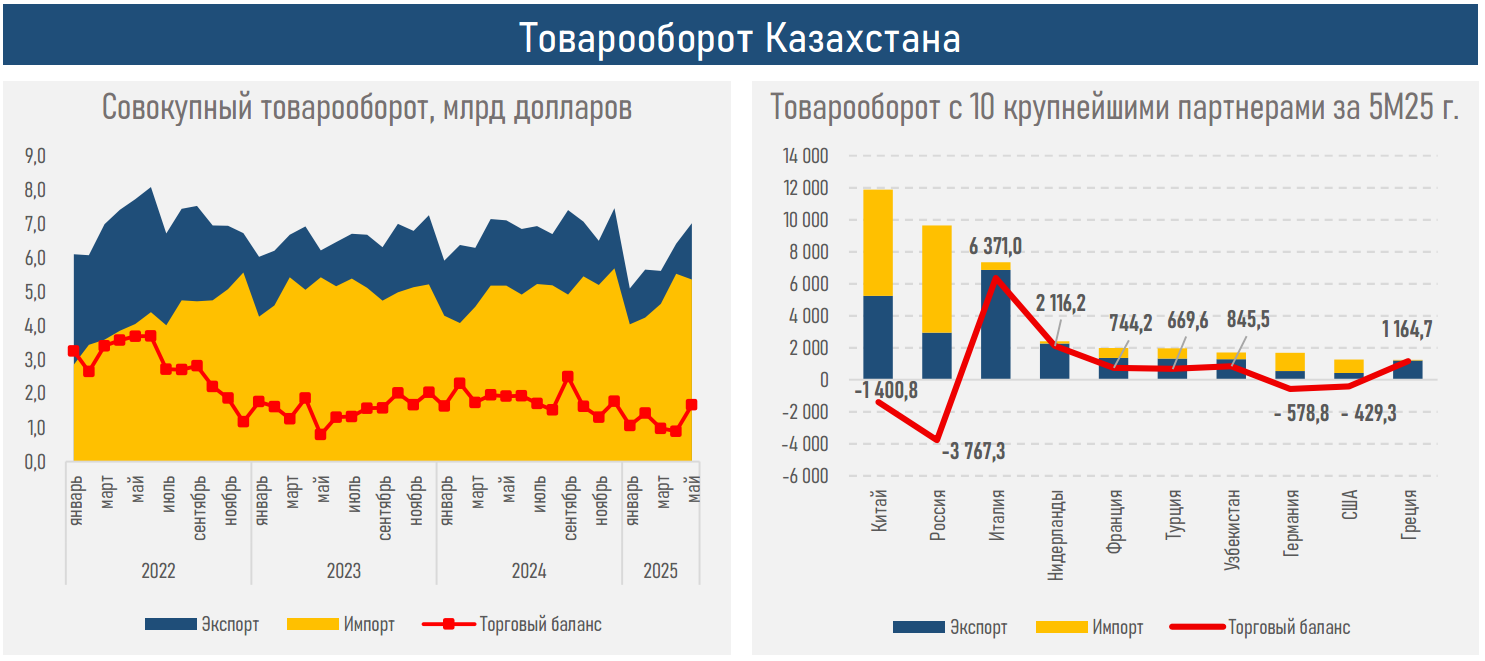

- Товарооборот РК за январь — май 2025 г. по сравнению с аналогичным периодом прошлого года снизился на 4,5% — до 53,5 млрд долларов. Основной вклад в падение внёс экспорт , сократившийся на 9,2%, тогда как импорт показал умеренный рост на 2,2%.

- В структуре экспорта РК за пять месяцев 2025 года основное падение приходится на минеральные продукты (-2,7 млрд долларов) и продукцию химической промышленности (-399 млн долларов) в условиях снижения цен на сырьё. При этом общее снижение компенсировалось ростом доходов от поставок продуктов животного и растительного происхождения (+764 млн долларов) за счёт повышения мировых цен на продовольствие и экспортных объёмов.

- На этом фоне доля нефти в экспорте товаров снизилась до 52,9% с показателя в 56,4% годом ранее.

- За пять месяцев 2025 года в пятёрку крупнейших торговых партнёров Казахстана входят Китай (11,9 млрд долларов), РФ (9,6 млрд долларов), Италия (7,3 млрд долларов), Нидерланды (2,4 млрд долларов) и Франция (2,0 млрд долларов). Суммарно доля товарооборота с этими странами составляет 62%.

- Отметим, что доля несырьевого экспорта растёт третий год подряд (за 2024 год выросла с 32,0% до 35,3%), в том числе на фоне умеренного эффекта от реализации отдельных госпрограмм, включая уже завершенных "Программу импортозамещения в отраслях лёгкой и пищевой промышленности", "ГПИИР-2", "Экономику простых вещей" и "Национальную экспортную стратегию".

- Структура импорта смещается в сторону инвестиционных и сырьевых товаров — минеральных продуктов (+225,9 млн долларов) и транспортных средств (+187,0 млн долларов), что может быть обусловлено реализацией инфраструктурных и инвестиционных программ, ограниченной локализацией внутреннего производства.

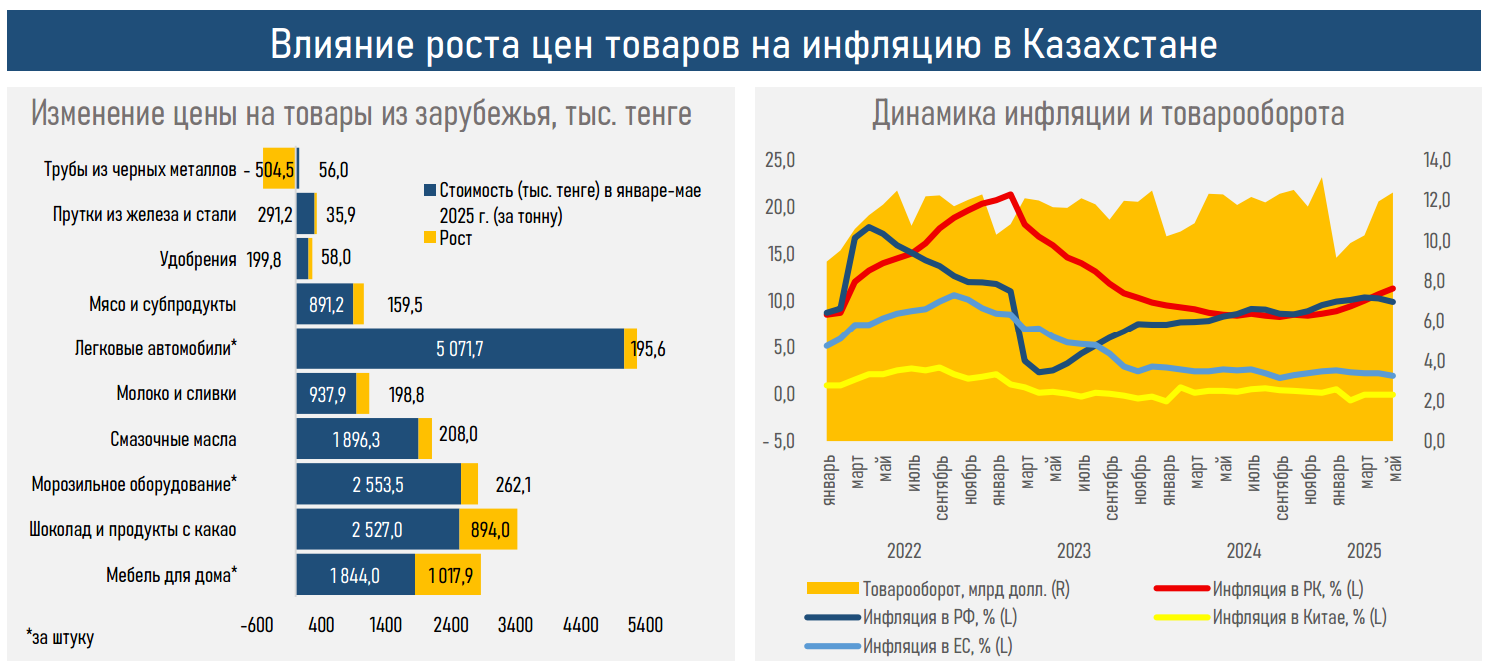

- В числе импортируемых отдельных товаров значительный рост в цене продемонстрировали мебель для дома (+1 млн тенге, до 1,8 млн тенге за тонну), шоколад и продукты с какао (+894,0 тыс. тенге, до 2,5 млн тенге за тонну), морозильное оборудование (+262,1 тыс. тенге, до 2,6 млн тенге за тонну), а также смазочные масла (+208,0 тыс. тенге, до 1,9 млн тенге за тонну). Удорожание импорта отражает не только внешние цены, но и валютные колебания.

- За пять месяцев 2025 г. наблюдается ускорение инфляции в годовом выражении в Казахстане (+11,3%), тогда как в ЕС и России данный показатель умеренно замедляется (до 2,0% и 9,4% соответственно), а в Китае сохраняется околонулевым (0,1%).

- Давление на внутренние цены через канал импорта оказывает инфляция в России и значительное укрепление рубля к тенге (на 41% c н.г.). Рост логистических затрат и ограниченная конкуренция на отдельных товарных рынках усиливают трансляцию внешней инфляции во внутренние цены и сдерживает процесс нормализации монетарной политики.

- Таким образом, внешняя торговля в текущем году характеризуется сокращением экспортных поступлений, ростом импорта и усилением инфляционного давления, что в совокупности формирует риски для устойчивости торгового баланса, счета текущих операций и курса тенге.

Резюме

Во внешней торговле страны в текущем году сохраняется разнонаправленная динамика: экспорт снижается на фоне падения мировых цен на нефть, тогда как импорт ускоряется в результате реализации инфраструктурных и инвестиционных проектов. Это сужает профицит внешней торговли и усиливает давление на текущий счёт, валютный рынок, а также сдерживает нормализацию денежно-кредитной политики.

При этом текущая структура импорта показывает невысокий эффект от политики импортозамещения, что требует переоценки эффективности реализованных государственных программ.

Несмотря на падение цен на нефть, частично падение экспорта компенсируется ростом продовольственного сегмента. Однако доля нефти в структуре экспорта остаётся доминирующей (свыше 50%), а снижение глобальных цен продолжит оказывать давление на экспортные доходы.

Согласно обновлённым прогнозам НБРК, к концу года экспорт может снизиться до 75,5 млрд долларов, тогда как импорт вырастет до 62,3 млрд долларов. Это указывает на сужение профицита внешней торговли, что создаёт потенциальные риски для стабильности валютного курса и международных резервов НБРК. Отметим, что при реализации такого сценария профицит торгового баланса сократится до 13,2 млрд долларов в сравнении с показателем в 21,8 млрд долларов за 2024 год (-39,5%).

Таким образом, во втором полугодии сохраняются риски дальнейшего ухудшения внешнеторговой динамики — при сохранении слабой конъюнктуры на сырьевых рынках и продолжении переориентации импорта на капитальные товары. Устойчивость внешнего сектора в значительной степени будет зависеть от темпов восстановления цен на экспортные товары, реализации государством крупных инвестпроектов, и эффективности мер по расширению несырьевого экспорта.

Изображение StockSnap с сайта Pixabay