В минувшую торговую пятидневку ведущие биржевые индикаторы показали умеренный рост.

Поддержку рынкам оказало общее увеличение аппетита к риску после публикации накануне статданных минтруда США, ослабивших опасения инвесторов в отношении состояния американского рынка труда и возможности рецессии в Штатах. Трейдеры также оценивали статданные из Китая и корпоративные новости, сообщает inbusiness.kz.

Потребительские цены (индекс CPI) в Китае в июле выросли на 0,5% в годовом выражении, максимальными темпами с февраля, сообщило в пятницу Государственное статистическое управления (ГСУ) КНР. Аналитики в среднем прогнозировали повышение цен на 0,3%, по данным Trading Economics. Инфляция ускорилась по сравнению с 0,2% в июне, что является позитивным сигналом для властей КНР, пытающихся подстегнуть потребительский спрос, отмечает Market Watch. Цены производителей (индекс PPI) в Китае в прошлом месяце снизились на 0,8% в годовом выражении, как и месяцем ранее, сообщило ГСУ.

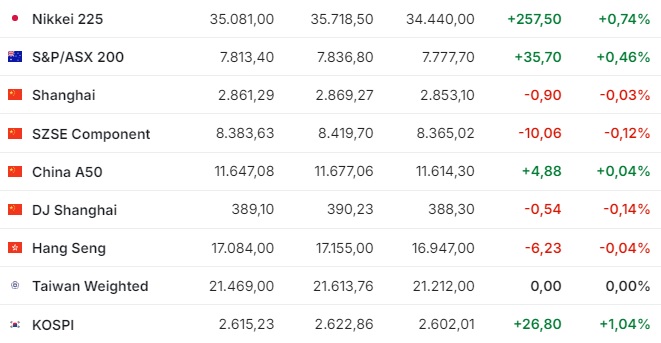

Японский Nikkei 225 в пятницу вырос на +0,6%, потеряв при это за неделю -828,7 пункта или -2,31%, снизившись до 35 081,00 пункта.

Наибольший рост среди компонентов индекса продемонстрировали акции производителя кабелей Fujikura Ltd (+19,7%), максимальное падение — бумаги разработчика игрового ПО NEXON Co. (-15,5%).

Значение китайского фондового индекса Shanghai Composite уменьшилось на -0,3% по итогам торгов. Заметное снижение показали акции Offcn Education Technology (-9,2%), работающей в сфере образования, а также химкомпании Zhejiang NHU (-7,5%). Стоимость бумаг Contemporary Amperex опустилась на 1,4%, Bluepark New Energy — на 1,8%, Zhejiang Medicine — на 1,3%. За неделю индикатор потерял -43,15 пункта, опустившись до отметки 2 862,19 пункта.

Гонконгский индекс Hang Seng поднялся на +1,2% в минувшую пятницу.

Лидером роста в Гонконге в пятницу стали бумаги Li Auto, подорожавшие на +5,5%. Уверенный подъём также показали акции алюминиевой компании China Hongqiao Group (+4,3%) и Xiaomi Corp. (+3,5%). Лидером падения стали бумаги China Unicom (Hong Kong), подешевевшие на 3,8%. За неделю индикатор вырос на +144,72 пункта или на +0,85% с 16 945,51 до 17 090,23 пункта.

В понедельник 12 августа биржевые индикаторы АТР изменяются разнонаправленно.

Европейские фондовые индексы завершили пятницу 2 августа на позитиве.

Хотя окончательные данные Федерального статистического управления Германии (Destatis), обнародованные в пятницу, подтвердили ускорение темпов инфляции в стране.

Потребительские цены в ФРГ, гармонизированные со стандартами Евросоюза, в июле увеличились на 2,6% в годовом выражении после роста на 2,5% месяцем ранее. Инфляция в помесячном выражении ускорилась до 0,5% с 0,2% в июне.

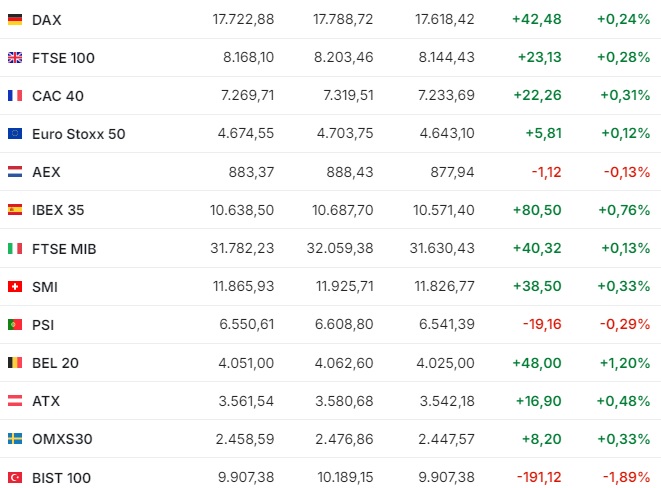

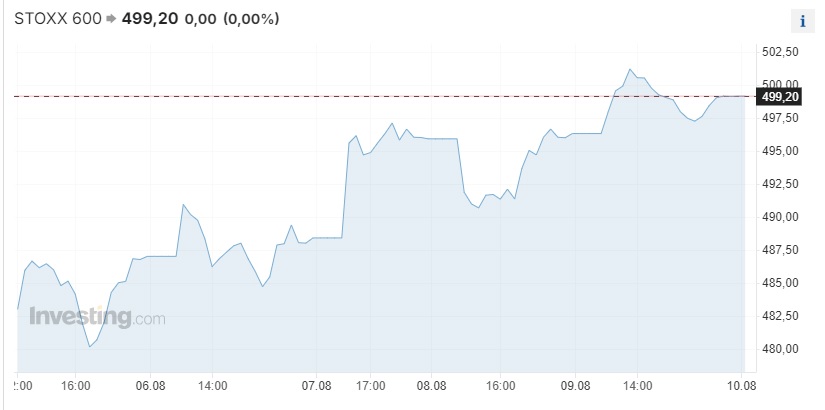

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 прибавил +0,57%, составив 499,20 пункта. Подъём индикатора с начала недели составил +0,27% или +1,35 пункта.

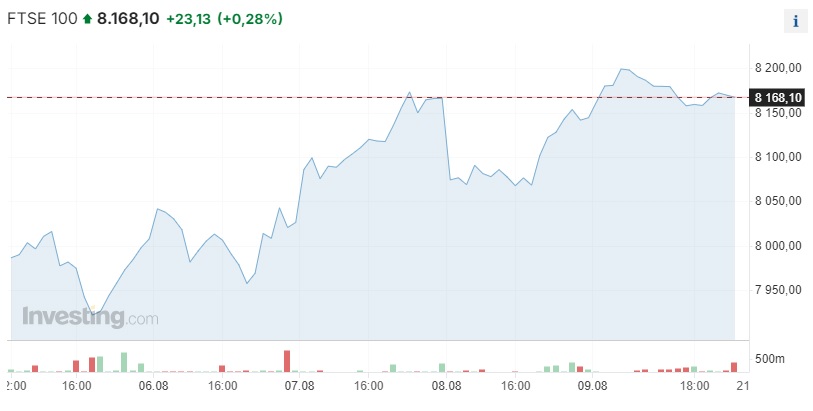

Британский индикатор FTSE 100 вырос в пятницу на +0,28%, потеряв при этом за неделю -6,61 пункта или -0,08%, снизившись с 8 174,71 до 8 168,10 пункта.

Германский индикатор DAX поднялся на 0,24%, британский FTSE 100 — на 0,28%, французский CAC 40 — на 0,31%. Итальянский FTSE MIB и испанский IBEX 35 выросли на 0,1% и 0,8% соответственно.

Как пишет finmarket.ru, среди крупнейших компаний Европы заметный рост в пятницу продемонстрировали акции Lotus Bakeries (+6,8%), Novo Nordisk (+6,3%) и Lanxess (+6,3%), а также бумаги Rheinmetall (+5,2%) и Just Eat Takeaway.com (+3,5%). Тем временем капитализация HelloFresh упала на 6,8%, Ocado Group — на 6%, Burberry — на 2,3%.

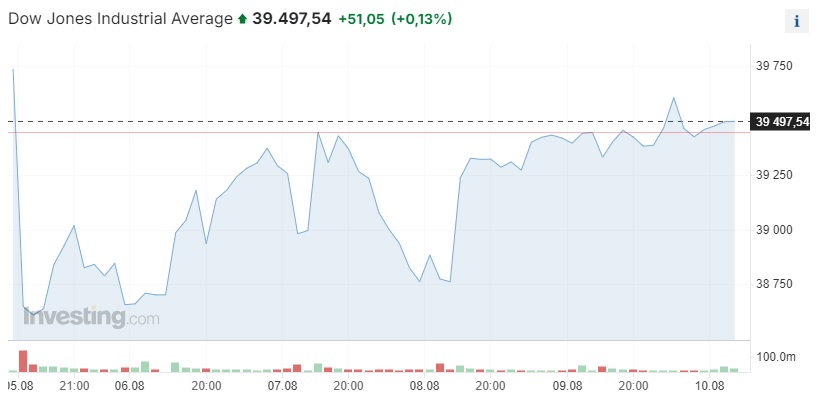

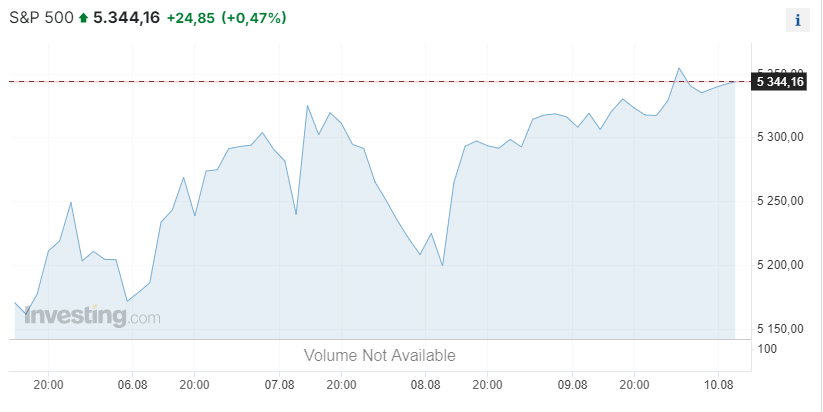

Американские фондовые индексы завершили умеренным ростом торги в пятницу и практически отыграли падение, случившееся в начале недели.

"Волатильность на рынке может остаться повышенной некоторое время, — отметил инвестиционный директор UBS Global Wealth Management Марк Хефеле. — Однако инвесторам не стоит чрезмерно реагировать на изменения в рыночных настроениях".

"Мы по-прежнему позитивно настроены по отношению к акциям, — написал Джон Штольцфус из Oppenheimer Asset Management. — Фундаментальные экономические показатели в США остаются сильными, несмотря на негативное влияние жесткой денежно-кредитной политики, но мы думаем, что оно вскоре будет снижено".

Индекс Dow Jones Industrial Average повысился на +0,13% и составил 39 497,54 пункта. За неделю индикатор снизился на -239,72 пункта или на -0,61%.

Значение Standard & Poor’s 500 увеличилось на +0,47% до 5 344,16 пункта. За неделю индикатор вырос на +92,4 пункта или на +1,70%

Nasdaq Composite прибавил +0,51% и составил 16 745,3 пункта. Однако за неделю индекс потерял -300,86 пункта или -1,79%.

Акции Expedia Group подорожали на +10,2%. Оператор сервисов по бронированию гостиниц и билетов завершил минувший квартал с финансовыми показателями лучше ожиданий.

Цена бумаг Paramount Global выросла на 0,9%. Американский медиахолдинг зафиксировал крупный чистый убыток во втором квартале, списав гудвилл подразделения в сфере кабельного телевидения, однако объявил о намерении сократить порядка 2 тыс. рабочих мест, то есть 15% штата в США.

IT-компания Akamai Technologies во втором квартале снизила чистую прибыль почти на четверть, однако это не помешало ей улучшить прогноз скорректированной прибыли на весь 2024 год. Её капитализация повысилась почти на +11%.

Рыночная стоимость биофармацевтической компании Gilead Sciences Inc. опустилась на -2,6%, несмотря на рост чистой прибыли в 1,5 раза в минувшем квартале и лучшую, чем ожидалось, выручке.

Акции AMC Networks подешевели на -5,4%. Американская медиакомпания во втором квартале зафиксировала чистый убыток и сократила выручку на 8%, при этом выручка оказалась лучше прогнозов рынка.

Глава Резервного банка Канзас-Сити Джеффри Шмит отметил, что не готов подержать снижение ставки, пока инфляция не окажется вблизи таргетируемого уровня, тогда как его коллега из ФРБ Бостона Сьюзан Коллинз заявила, что Федрезерв может начать смягчение денежно-кредитной политики, если инфляция продолжит снижаться на фоне сильного рынка труда.

Напомним, Федрезерв США сохранил процентную ставку по федеральным кредитным средствам (federal funds rate) на уровне 5,25 – 5,5% годовых. Следующее заседание комитета по операциям на открытом рынке (FOMC) состоится 18 сентября этого года. Вероятность снижения ставки на -0,25 базисных пункта составляет 47%.

Изображение Sergei Tokmakov с сайта Pixabay